光伏组件功率虚标问题屡现 检测标准亟需从严落实

近年来,随着能源转型战略持续推进,中国光伏产业飞速发展。

国家能源局披露的数据显示,2022年,中国新增光伏装机8741万千瓦,同比增长59%,其中分布式光伏新增5111.4万千瓦,占比58%;地面光伏电站3629.4万千瓦,占比42%。

如此高的增速,固然意味着中国光伏产业步入壮年,但随着新型电池技术逐步落地,光伏行业也乱象丛生。

比如,TOPCon等新产品尚未有统一的检验标准,不同机构检测的功率存在一定偏差。这可能会给下游的企业带来巨大的损失,不利于产业健康发展。

因此,未来光伏企业如果想要持续给下游客户创造正向的价值,那么就需要抛弃一些拥有巨大“水分”的检验机构,从严落实检验标准。

光伏新产品虚标功率问题大行其道

随着上游供应链技术逐步成熟,目前中国光伏产业正迎来组件技术迭代期。

N型组件具备效率高、发电量高等优势,全面铺开后,有助于光伏产业迈上新的台阶。中国光伏行业协会披露的数据显示,2020年-2023年,在上海光伏展发布的N型组件产品占比从7.4%上涨至90%以上。

快速发展也存在行业标准和产品质量参差不齐的问题。值得注意的是,由于TOPCon、HJT、钙钛矿等技术近几年才逐步落地,行业尚未确立统一的检验标准,不同的检测设备和检测方法都可能使检测结果出现偏差。

事实上,目前光伏行业普遍存在组件功率虚高的现象。近期,中国计量院巡标发现,部分光伏厂商对N型光伏组件功率数据标定的虚高值最高可达近14W。

按当前1.2元/瓦左右的价格测算,光伏下游的消费者要为14W的测试误差额外付出17元/每块的费用,再加上高估发电量带来的投资成本上涨、收益下降,消费者的隐形成本更高。

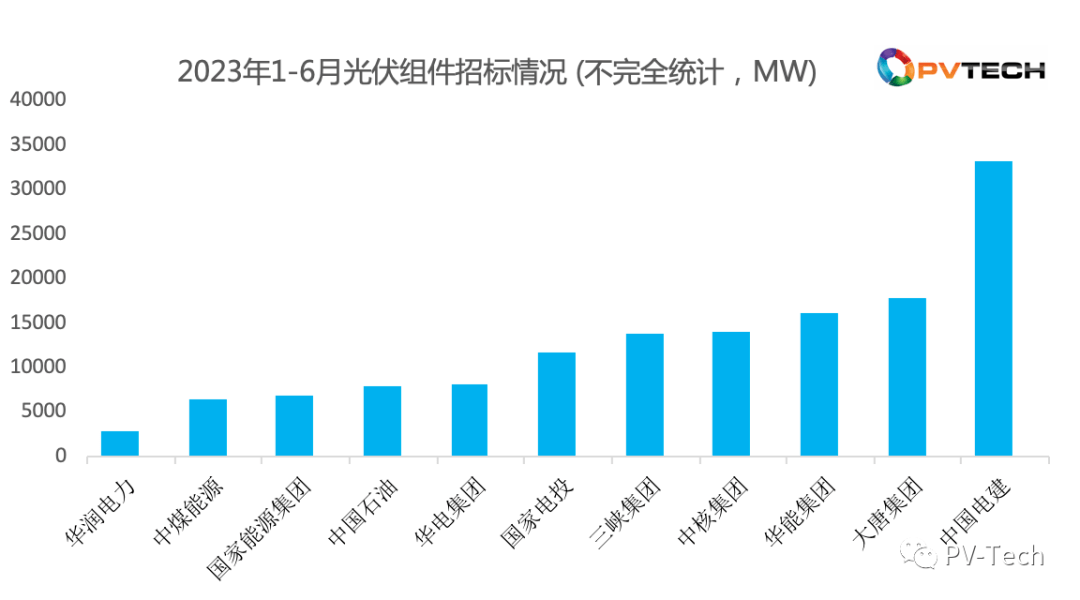

尽管目前各行各业都积极“追光”,但央国企其实才是光伏招标的主力。PV Tech统计的数据显示,2023年上半年,国家电投、国家能源集团、中国华能等央国企光伏组件集采及分散项目组件招标总规模超156GW。

以内蒙古某装机规模为100MW项目为例,其大约需要17.2万块光伏组件。按平均每块组件功率虚标5-10W计,内蒙古需要为不存在的功率额外付出一百万到二百万元。

因此,光伏组件功率虚高的问题,意味着央国企需要为虚标的组件功率付出更高的成本。

一场检测机构与光伏厂商的“阳谋”

粗看起来,光伏组件功率虚标是因为行业标准尚未统一,检测设备和检测方法存在差异造成的偶然现象,但事实上,这很大程度上是部分第三方检测机构和光伏企业的“阳谋”。

由于光伏组件的售价与功率呈正相关,“调高”低功率组件的功率后,上游光伏企业就可以攫取更多的利润,这对企业非常有吸引力。

如果尚处于PERC时代,行业检测标准已经高度成熟,各检测机构之间的偏差很小,那么上游光伏企业就很难“调高”低功率组件的功率。而到了N型组件时代,行业尚未确立统一的标准,不同检测机构的测试结果存在较大偏差,上游光伏企业自然偏向于选择测试结果较高的检测机构。

事实上,正因为上游光伏企业有上述利益诉求,部分二线的检测机构为了扩大市场影响力,也动起了歪心思,为部分追求“高功率”的光伏企业大开方便之门。

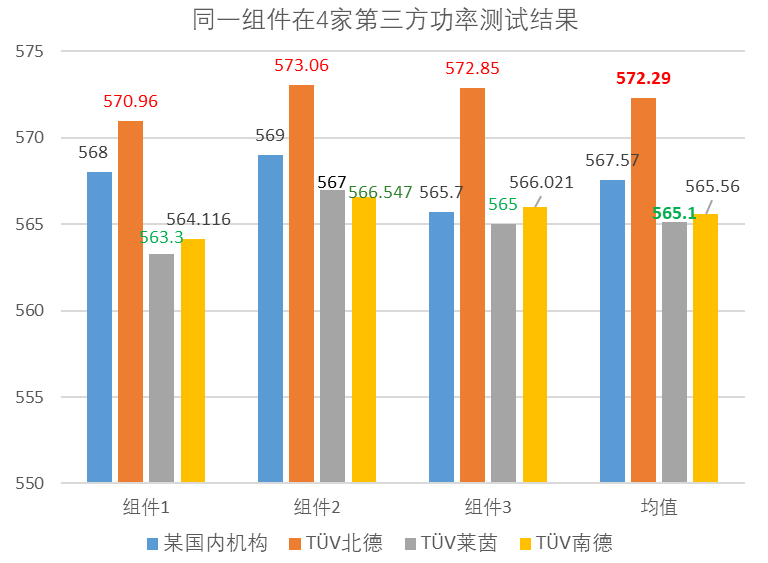

有调研机构将数块N型光伏组件分别送至国内某三方机构、TüV北德、TüV莱茵和TüV南德,结果如上图所示,TüV北德的标板测出的组件功率均值最高,达572.29W,反观另外三家测试机构的组件功率均值相差不大,都在565W上下。

官方资料显示,2016年末,TÜV北德集团旗下戎得(上海)光伏科技有限公司在上海开业,在TÜV三家中入局国内光伏检测领域较晚,市场份额显著落后于TÜV南德、TÜV莱茵等企业。

中国光伏产业若要稳健发展,必须从严落实标准

部分第三方检测机构和光伏企业“合谋”,刻意调高低功率组件的功率,不仅仅会损伤下游客户,尤其是央国企的利益,更可能引发“劣币驱逐良币”效应,进而阻碍中国光伏产业健康、有序发展。

低功率组件的功率被调高后,组件总体价格也会随之上涨,但光伏企业的成本并没有增加,面对竞争时,这些企业就拥有较大的让利空间。

比如,某光伏企业采用TÜV北德标板的标准,不仅2022年的中标项目容量显著高于竞争对手,而且最低价中标项目的价格也显著低于竞争对手。

国际能源网统计的数据显示,2022年,某光伏企业中标112个项目,确定中标容量18.69GW,最低价中标项目投标价仅为1.8元/W。

作为对比,隆基中标68个项目,确定中标容量16.73GW,最低价中标项目投标单价为1.85元/W;晶澳科技中标95个项目,确定中标容量13.78GW,最低价中标项目投标单价为1.827元/W。

事实上,这种“内卷化”的竞争还会蔓延开来,影响产品的质量。2023年8月,行业知名光伏投资商开弦资本副总裁李月在社交媒体发文称,旗下项目采购某光伏企业的组件,经TÜV莱茵的到货EL检测发现,存在贯穿隐裂、树状隐裂等严重和致命缺陷率等问题的比重达13%。

产品稀缺的背景下,光伏企业的上述战略或许可以快速抢占市场,但遗憾的是,目前中国光伏产业已经步入产能过剩的下行周期,从卖方市场转向了买方市场,采用不当竞争手段不但无法给客户提供实际价值的产品,终将在这一轮行业的大浪淘沙中被淘汰出局。

在此背景下,已经有光伏企业痛定思痛,从严要求自己,主动更换第三方检测机构标板。比如,天合光能为了长久的客户价值,已经与其他更为准确的第三方标板达成合作。

事实证明,以客户的利益为出发点的举措,是可以赢得市场的长期认可的。今年上半年,天合光能组件出货量约27GW;支架业务实现出货3.3GW。截至今年6月底,天合光能累计组件出货量超150GW,其中210组件出货量超75GW。

从更高层面来看,光伏组件功率虚标问题不光严重损害了光伏市场下游客户的利益,也威胁着中国光伏产业在世界范围内的影响力与名誉。

目前中国光伏组件出货量全球占比95%+,随着世界各国对光伏组件的需求逐步走高,中国光伏产业的影响力还有可能进一步拓宽。

但光伏组件功率虚标问题屡现,可能会让海外市场的消费者谨慎看待中国光伏组件,削弱中国光伏产业的威信。

好在,有关部门已经看到了上述问题,开始召集行业内的玩家,从严落实检测标准。2023年10月24日,中国光伏行业协会发布关于征集《光伏组件功率规范诚信标定和溯源自律公约》签订单位的通知,要求签署单位自愿加入并自觉遵守《公约》,严格自律,接受监督。

可以预见的是,在有责任的企业的领导下,中国光伏产业将确立严苛的检测规范,重扶行业回到发展的正确轨道上来。(孙逸飞,本文仅代表作者观点)